先日、アート作品と相続税の話を聞きました。若くして亡くなったアーティストの作品の評価が高まり、遺族に対し、税務署から「作品に対する相続税」の指摘を受けたというのです。アート作品と相続とは、どのようなものなのでしょうか。

相続税とは

税金は大きく「国税」と「地方税」に分かれています。そのうち、相続税は国税に含まれています。

| 直接税 | 間接税 |

| 所得税、法人税、相続税、贈与税 | 消費税、酒税、たばこ税、たばこ特別税、揮発油税、石油税、石油ガス税、航空燃料税、地方消費税、県たばこ税、ゴルフ場利用税 |

国税の4つは、所得税、法人税、相続税、贈与税となっています。

- 所得税…個人の所得に課される税金。税率は5~45%。

- 法人税…会社など法人に課される税金。税率は中小法人(資本金1億円以下)で所得年800万円以下の部分には15%、800万円を超える部分には23.4%。

- 相続税…人が亡くなり、相続が発生した際に課される税金。税率は10~55%。

- 贈与税…人から財産をもらった時に課される税金。税率は10~55%。

相続税は、相続などで実際に取得した財産に直接税率を乗じるのではなく、正味の遺産額から基礎控除額を差し引いた残りの額を民法に定める相続分によりあん分した額に税率を乗じます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁

相続額が少なければ、大きな影響はありませんが、額が大きいと最大で55%も現金または現物で納税する必要があります。

美術品等の評価

それでは、アート作品などはどのように価格が査定されるのでしょうか。国税庁では以下のように定義しています。

美術品、宝石、ブランド品その他これらに準ずる動産の評価は、次により行う。

美術品、宝石、ブランド品等の評価

美術品、宝石、ブランド品、その他これに類する動産について、その真贋鑑定を行い、鑑定書又はそれに類する証明書等を付すことでその価値が高まると認められる場合は、鑑定人等に鑑定を依頼するものとし、また、見積価額が比較的低額と認められる財産で、適当な取引事例があり評価可能と認められるときは、精通者意見等を参考にするなど、合理的かつ簡易な方法で評価して差し支えない。

なお、美術品等の評価に当たっては、その種別、作者別、年代別等による市場価格又は類似品の取引における価格を参考として評価すること。

(注) 書画、骨とう等の評価については、当該書画、骨とう等が有名品であっても、それらに箱書、奥書、鑑定書等がある場合とない場合、更に鑑定者の有名、無名等によって、その価格に相当の開差があることに留意する。出典:国税庁

つまり、取引事例などを参考に、うまいこと鑑定人に値を付けさせてよろしい、ということになります。アート作品は人気などの需要によって値が増減するため、その道の専門家でないと「適当な市場価格」を評価することはできませんし、実際に売ってみないと、いくらになるか分からないため、鑑定人の言い値が「はい、そうですか」となりにくいのではないでしょうか。

国税局は管轄地方ごとにお抱えの美術商を持っており、美術年鑑であたりを付け、相続税の申告が低いと判断されれば、その美術商に評価額査定を依頼するようです。

とはいえ、税務署の立場からすると、査定された美術品等が販売された場合を想定して相続税を決定する必要があるので、アート作品であっても相続するのであれば、例え高額となったとしても、遺族は査定を受け入れざるを得ません。

相続税の基本思想は「富の集中回避」

もし、相続税がないと、大金持ちの遺産を継いだ子は引き続き大金持ちです。そしてその子も孫も延々と大金持ちのままです。お金があれば、新しい事業も始めやすいです。新しい事業が成功し、さらにお金が入ってきます。または、うまくいっている事業会社を買い取ってしまえば、またまたお金が入ってきます。このように、お金持ちはよほどのことがない限り、永遠にお金持ちで居続けてしまうのです。ある一族に富が集中してしまい、それ以外の人たちには、富を得るチャンスが失われてしまうのです。

富の集中を回避するため、相続税は「累進課税制度」が採用され、相続額が多ければ多いほど、納税額も大きくなるという仕組みになっています。一方で、相続額は少ない場合は、納税額も少なくて済む、または基礎控除により納税額がない場合もあります。

相続が3代続くと、財産はなくなる、という話があります。大きな財産を相続し、何もせず次の世代に相続すると、孫の代には相当の相続税を納税していることになり、手元にはほとんど残らない、というのです。

先の相続税率でみると、例えば親の10億円→子は約5億円受け取り(控除額7,200万円、税率55%)→孫は約2.5億円受け取り(控除額4,200万円、税率50%)となり、三世代で75%も資産が減少してしまいます。

資産家からすると、自分が苦労して事業を起こしたり、蓄えてきた資産を次世代に継がせるために半分も税金でとられてしまう悪税ですが、平等という視点から見ると、それなりに機能しているとも言えます。

このように、保有資産を相続する場合、資産が減少してしまうのは「富の集中排除機能」のよるものであり、この結果、その他の人たちにも富を築くチャンスが与えられるのです。

相続に失敗したポーラ?

会社の経営者が美術品を購入することはよくあります。自分の所有欲を満たすためであったり、社会貢献であったり、文化財の保護であったり目的は様々です。100万円を超える美術品は減価償却の対象外ですので、購入した時の価格がそのまま会社の固定資産として登録されます。5,000万円で購入した美術品は再び5,000万円で売れる、という考え方です。

2018年3月、「化粧品大手ポーラ・オルビスホールディングス(HD)の鈴木郷史社長が遺産相続に関し不正をしたとして、故会長の妻が1日までに提訴した」というニュースがありました。

ポーラには、ポーラ美術館がありますが、コレクション総数約1万点のほとんどはポーラの創業者である鈴木常司氏が40年余りかけて収集したものであり、モネ、ルノワール、セザンヌ、シャガール、ピカソが収蔵されています。

これらのコレクションが相続財産となって分割されれば、コレクションが四散し、美術館計画に大きな痛手となるということで、「常司氏が集めた絵画など、ポーラ化粧品本舗(当時)が管理しているプライベートコレクションすべて(計839点)を、財団法人ポーラ美術振興財団(当時、10年から公益財団法人)に美術館が竣工した段階で速やかに寄付する」という寄付確約書をねつ造したという疑惑です。

真相は不明ですが、これも遺族が相続した美術品の相続税を支払うためには、当該美術品の多くを手放す(転売)可能性があり、それを阻止するために、最初から「個人の所有物ではなく、財団の所有物ですよ」ということで、相続を回避しようとしたのかもしれません。

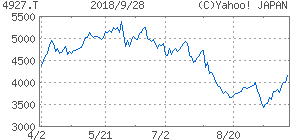

ポーラの株価は、ここにきてようやく上昇に転じましたが、それまではずいぶんと下がっています。

ポーラオルビスHDの株価推移

草間彌生さんは年内に財団法人化

一方で、世界的なアーティストである草間彌生さんは財団法人を設立しました。財団法人とすることで、美術品への相続税がかからなくなるという税制上のメリットが享受できるのです。

草間彌生さんの美術館は東京都新宿区内に建設されたビルに2017年10月に開館しました。美術館の運営を手掛けるのが「一般財団法人 草間彌生記念芸術財団」です。

財団法人設立時に個人から所有権を移す美術品などの基本財産は、相続税の課税対象とならないという税法上のメリットがあります。そのため、高額と査定される作品を所有する作家やその遺族は財団を設立するのです。

もし、親族にアート作家がおり、自分が相続しそうな位置にいるようでしたら、早めに対策を取る必要があります。相続人は被相続人の死後10か月以内に相続財産の申告・納税の必要があり、そんな短期間で美術品を売ることは現実的ではありませんし、買いたたかれることもあります。

アート作品の相続税の関係は、まだまだ検討していく必要がある仕組みだと思います。

富の再分配とは異なる視点で、作家および相続者が保護されることを期待しましょう。

参考文献:「週刊ダイヤモンド」(2017年4月号)

コメントを残す